Los mercados en diciembre 2022 y nuestras carteras de CEDEARs

Informes

04.01.2023

Conocé la performance de nuestras carteras recomendadas de CEDEARs.

Hacé click aquí para ver el informe completo.

Diciembre y los MERCADOS

La trayectoria positiva de la renta variable en noviembre no se mantuvo durante diciembre y el mercado cerró el mes con importantes bajas que coronaron un año negativo para el segmento de acciones:

Incluso, aunque con pérdidas más moderadas, los sectores defensivos convencionales terminaron el 2022 en rojo. El S&P500 Consumer Staples y Health Care (que muestran la evolución de las empresas que conforman el índice del sector de consumo masivo y cuidado de la salud) terminaron el 2022 con una baja acumulada de 3,2% y 3,6%, respectivamente.

Los bonos tampoco lograron actuar como refugio y cerraron el año en terreno bajista. El fondo cotizado IEF (que sigue los resultados de las inversiones de un índice compuesto por bonos del Tesoro de los EE. UU. con vencimientos restantes entre siete y diez años) cerró el año con una caída acumulada de 16,7%.

Detrás de esto, encontramos un ciclo alcista de las tasas de interés iniciado en marzo y definido por una Reserva Federal (FED) particularmente agresiva y decidida a combatir el crecimiento de precios. Durante diciembre, la autoridad monetaria aprobó un aumento de las tasas de 50 pbs. tras acumular cuatro aumentos consecutivos de 75 pbs. y ubicó a la tasa en el rango de 4,25% - 4,50%. La FED declaró que mantiene su objetivo del 2% de la inflación PCE que, si bien en noviembre se desaceleró y cayó al 5,5% interanual desde el 6% del mes anterior, el organismo proyecta que se mantenga por encima del 2% hasta 2025.

La excepción a la tendencia estuvo en el sector energético. En un año marcado por la guerra, el temor al desabastecimiento y el crecimiento en los precios de los hidrocarburos, las compañías del sector se vieron favorecidas y mostraron resultados excepcionales. El S&P500 Energy (que muestra la evolución de las empresas del sector energético que conforman el S&P500) cerró el año con una suba acumulada de 59%.

Como mencionamos en nuestro informe anterior, anticipar la recesión y el cambio de ciclo de tasas de interés concentra actualmente la principal atención del mercado. Mientras tanto, la creación de empleo mantiene su fuerza en Estados Unidos (en noviembre se crearon 263.000 puestos de trabajo, menos que los 284.000 de octubre, pero más de los 200.000 que se esperaba) y la tasa de desempleo se mantiene estable en 3,7%. Las mediciones preliminares indican que en diciembre la creación de empleo superó nuevamente a las expectativas.

Seguimos considerando que puede ser el momento de las compañías de crecimiento que, sin estar exentas a riesgos de volatilidad pueden encontrarse cerca de su piso. Mientras tanto, es importante seguir de cerca como puede afectar la caída de la demanda, propia de contextos recesivos como el que se proyecta, a compañías de consumo masivo y discrecional y cuales son las estrategias de las empresas de este segmento que, en algunos casos, permanecen adaptando sus operaciones a la inflación y al fin del confinamiento.

Diciembre y los MERCADOS

La trayectoria positiva de la renta variable en noviembre no se mantuvo durante diciembre y el mercado cerró el mes con importantes bajas que coronaron un año negativo para el segmento de acciones:

- NASDAQ -10,2% m/m (-33% a/a)

- S&P500 -6,7% m/m (-19,4% a/a)

- DOW JONES -4,9% (-8,8% a/a)

Incluso, aunque con pérdidas más moderadas, los sectores defensivos convencionales terminaron el 2022 en rojo. El S&P500 Consumer Staples y Health Care (que muestran la evolución de las empresas que conforman el índice del sector de consumo masivo y cuidado de la salud) terminaron el 2022 con una baja acumulada de 3,2% y 3,6%, respectivamente.

Los bonos tampoco lograron actuar como refugio y cerraron el año en terreno bajista. El fondo cotizado IEF (que sigue los resultados de las inversiones de un índice compuesto por bonos del Tesoro de los EE. UU. con vencimientos restantes entre siete y diez años) cerró el año con una caída acumulada de 16,7%.

Detrás de esto, encontramos un ciclo alcista de las tasas de interés iniciado en marzo y definido por una Reserva Federal (FED) particularmente agresiva y decidida a combatir el crecimiento de precios. Durante diciembre, la autoridad monetaria aprobó un aumento de las tasas de 50 pbs. tras acumular cuatro aumentos consecutivos de 75 pbs. y ubicó a la tasa en el rango de 4,25% - 4,50%. La FED declaró que mantiene su objetivo del 2% de la inflación PCE que, si bien en noviembre se desaceleró y cayó al 5,5% interanual desde el 6% del mes anterior, el organismo proyecta que se mantenga por encima del 2% hasta 2025.

La excepción a la tendencia estuvo en el sector energético. En un año marcado por la guerra, el temor al desabastecimiento y el crecimiento en los precios de los hidrocarburos, las compañías del sector se vieron favorecidas y mostraron resultados excepcionales. El S&P500 Energy (que muestra la evolución de las empresas del sector energético que conforman el S&P500) cerró el año con una suba acumulada de 59%.

Como mencionamos en nuestro informe anterior, anticipar la recesión y el cambio de ciclo de tasas de interés concentra actualmente la principal atención del mercado. Mientras tanto, la creación de empleo mantiene su fuerza en Estados Unidos (en noviembre se crearon 263.000 puestos de trabajo, menos que los 284.000 de octubre, pero más de los 200.000 que se esperaba) y la tasa de desempleo se mantiene estable en 3,7%. Las mediciones preliminares indican que en diciembre la creación de empleo superó nuevamente a las expectativas.

Seguimos considerando que puede ser el momento de las compañías de crecimiento que, sin estar exentas a riesgos de volatilidad pueden encontrarse cerca de su piso. Mientras tanto, es importante seguir de cerca como puede afectar la caída de la demanda, propia de contextos recesivos como el que se proyecta, a compañías de consumo masivo y discrecional y cuales son las estrategias de las empresas de este segmento que, en algunos casos, permanecen adaptando sus operaciones a la inflación y al fin del confinamiento.

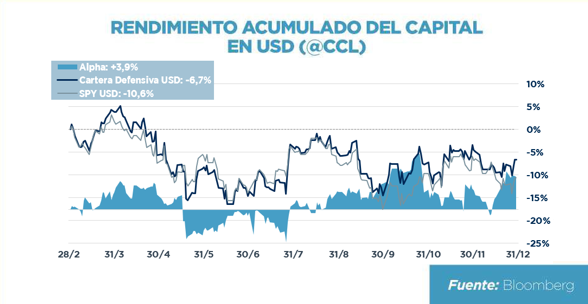

Cartera DEFENSIVA

En términos acumulados, nuestra cartera permanece con un rendimiento superior al benchmark. La performance de Vista, el instrumento que aporta diversificación sectorial y regional a nuestro portafolio, con un crecimiento extraordinario acumulado en los meses previos, que se mantuvo en diciembre, sumado a la performance de las acciones más defensivas, Coca Cola y Wallmart (a pesar del recorte de diciembre), permitieron sostener la cartera frente a la volatilidad de los papeles que aportan el potencial de upside. En base al contexto actual, las expectativas se centran en la posibilidad de recuperación de los instrumentos de crecimiento en el mediano plazo.

En términos acumulados, nuestra cartera permanece con un rendimiento superior al benchmark. La performance de Vista, el instrumento que aporta diversificación sectorial y regional a nuestro portafolio, con un crecimiento extraordinario acumulado en los meses previos, que se mantuvo en diciembre, sumado a la performance de las acciones más defensivas, Coca Cola y Wallmart (a pesar del recorte de diciembre), permitieron sostener la cartera frente a la volatilidad de los papeles que aportan el potencial de upside. En base al contexto actual, las expectativas se centran en la posibilidad de recuperación de los instrumentos de crecimiento en el mediano plazo.

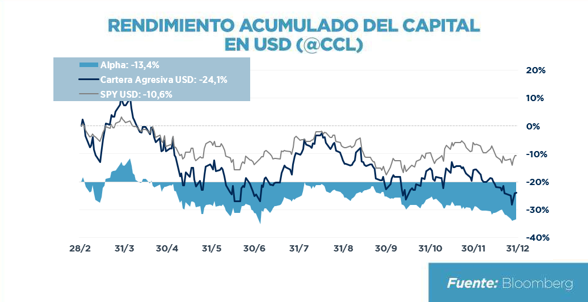

La cartera agresiva acumula una baja mayor al S&P500 ETF pero menor respecto a inversiones más agresivas como las representadas en el fondo cotizado ARK Innovation, que lleva en igual período una pérdida de 52,3% y próximas a las representadas en Invesco QQQ que acumula una caída de 21,2%. Conforme la estrategia inicial, Visa aportó el sostén de la cartera y Tesla y Nvidia la mayor volatilidad. Considerando el contexto actual, mantenemos nuestra estrategia de confirmar un portafolio con potencial upside incluyendo compañías consolidadas pero que mantienen su potencial de crecimiento.

Nuestras publicaciones

Últimas publicaciones

Visualice todas nuestras publicaciones en la sección principal.

¿Cómo comprar Dólar MEP?

Tutoriales

01.09.2022

Comprá dolares a través del mercado de capitales. Fácil y online desde tu cuenta en BAVSA.

¿Cómo comprar Acciones y CEDERARs?

Tutoriales

01.09.2022

Convertite en socio de compañías locales e internacionales en 3 simples pasos.

¿Cómo consultar tu Portafolio de Inversión?

Tutoriales

01.09.2022

Donde y cuando quieras, podes visualizar tu cartera de inversión.