Los mercados en febrero 2023 y nuestras carteras de CEDEARs

Informes

06.03.2023

Conocé la performance de nuestras carteras recomendadas de CEDEARs.

Hacé click aquí para ver el informe completo.

Febrero y los MERCADOS

Los datos que llegaron en el segundo mes del año borraron el optimismo de enero, generaron incertidumbre y llevaron volatilidad al mercado. El saldo de febrero fue cierres en negativo de los principales índices de acciones americanas: la principal baja la sufrió el indicador industrial Dow Jones con un desplome de 4,2% m/m, lo siguió el S&P500 que cayó 2,6% respecto a enero y fue el Nasdaq el que más moderó su caída con un resultado de -0,5% m/m.

La información que tuvo que procesar el mercado fue que la creación de empleo se mantiene fuerte, la demanda continúa siendo resiliente y la inflación aún no se controla.

En efecto, en enero se crearon 517.000 empleos, cerca del doble de lo registrado en diciembre, lo que ubicó la tasa de desempleo en 3,4%, su nivel más bajo en 53 años. Recordemos que los analistas esperaban una medición de 3,6%. Además, si bien la inflación cayó por séptimo mes consecutivo, la medición de 6,4% interanual superó las expectativas. Asimismo, tras dos meses de caídas, las ventas minoristas aumentaron 3%, la mayor suba mensual desde marzo de 2021. Pero fue la medición PCE, la inflación de referencia de la Reserva Federal (FED), el dato que más alarmó al mercado: en enero, el índice general mostró una suba de 5,4%, por encima de la medición revisada al alza de diciembre de 5,3%, y la inflación subyacente trepó hasta el 4,7%, una décima por encima del registro del mes previo.

Con estos datos, podría esperarse que la FED retorne a subas de 50 puntos básicos de la tasa de interés y es esta expectativa la que comenzó a descontar el mercado.

Pero ¿por qué las acciones de compañías de crecimiento lograron un límite en la baja?, ¿por qué las empresas más consolidadas no pudieron contener la baja? Sin dudas, son varios los factores que hay que tener en cuenta para leer los saldos del mes en la renta variable.

En primer lugar, estamos en temporada de reportes. Si bien las perspectivas macroeconómicas definen los grandes flujos de capitales y estos condicionan las performances de las acciones en el corto plazo, hay resultados que se destacan y desafían la corriente. Tesla y Nvidia son ejemplos de esto.

En segundo lugar, teniendo en cuenta que las compañías de crecimiento vienen de alcanzar valores mínimo en 2022, podría considerarse que los inversores ya incorporaron al precio de estas acciones los ajustes propios de un ciclo alcista en la tasa de interés. Quizás son las acciones tecnológicas más consolidadas las que están terminando de ajustarse a las condiciones de mercado y las que más sufren las rachas bajistas. Microsoft y Amazon son ejemplos en este caso.

Además, como mencionamos en nuestros informes anteriores, el mercado sigue de cerca como puede afectar la caída de la demanda propia de contextos recesivos a compañías de consumo masivo. Por lo que ante datos que vaticinan una recesión, los inversores ajustan su portafolios y actualizan sus valuaciones en este segmento.

Por lo tanto, en el contexto actual, podemos esperar caídas de las acciones de compañías de crecimiento, pero quizás ya alejadas de sus mínimos, bajas más pronunciadas de empresas tecnológicas más consolidadas y algunos ajustes en las empresas de consumo masivo.

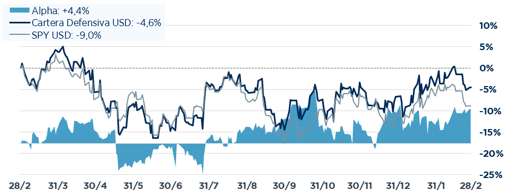

Cartera DEFENSIVA

En términos acumulados, nuestra cartera permanece con un rendimiento superior al benchmark.

En nuestro informe previo mencionamos que es esperable volatilidad en el corto plazo en torno al sector tecnológico pero que en vistas de las adecuaciones que están haciendo las compañías para adaptarse a los recortes en la demanda, esperamos una rotación hacia estos activos en el mediano plazo. A pesar de esta volatilidad, seguimos identificando valor en nuestros instrumentos elegidos.

Nuestra estrategia se mantiene en constituir un portafolio con compañías consolidadas tanto de sectores tradicionales (consumo masivo) como del sector tecnológico de manera de preservar potencial de crecimiento. Vista continua siendo el instrumento que aporta la diversificación al portafolio y aunque mantiene el ritmo de crecimiento, consideramos que el precio aun tiene recorrido.

En términos acumulados, nuestra cartera permanece con un rendimiento superior al benchmark.

En nuestro informe previo mencionamos que es esperable volatilidad en el corto plazo en torno al sector tecnológico pero que en vistas de las adecuaciones que están haciendo las compañías para adaptarse a los recortes en la demanda, esperamos una rotación hacia estos activos en el mediano plazo. A pesar de esta volatilidad, seguimos identificando valor en nuestros instrumentos elegidos.

Nuestra estrategia se mantiene en constituir un portafolio con compañías consolidadas tanto de sectores tradicionales (consumo masivo) como del sector tecnológico de manera de preservar potencial de crecimiento. Vista continua siendo el instrumento que aporta la diversificación al portafolio y aunque mantiene el ritmo de crecimiento, consideramos que el precio aun tiene recorrido.

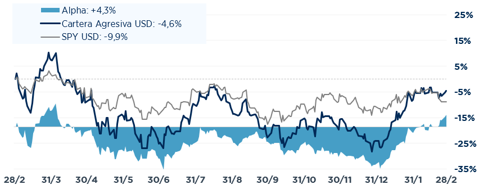

Cartera AGRESIVA

La cartera agresiva mostró una performance destacada en febrero (+3,76%), en un mes caracterizado por una caída generalizada de la renta variable (S&P500 ETF finalizó con una caía de 3,2% m/m).

El recorrido alcista de Nvidia y Tesla permitieron sostener al portafolio de la caída de Visa, el instrumento de mayor participación en la cartera, y Embraer. Seguimos remarcando el valor de Visa, en la medida que es una compañía con perspectivas de crecimiento (con resultados destacables y una guía optimista para los próximos períodos) pero que devuelve su flujo de fondos a los accionista en forma de dividendos y recompra de acciones.

En marzo se esperan los resultados de Embraer, por lo que la estrategia actual se centra en seguir de cerca este papel y analizar si conserva su potencial upside o puede ser momento de rotar hacia otro instrumento.

El recorrido alcista de Nvidia y Tesla permitieron sostener al portafolio de la caída de Visa, el instrumento de mayor participación en la cartera, y Embraer. Seguimos remarcando el valor de Visa, en la medida que es una compañía con perspectivas de crecimiento (con resultados destacables y una guía optimista para los próximos períodos) pero que devuelve su flujo de fondos a los accionista en forma de dividendos y recompra de acciones.

En marzo se esperan los resultados de Embraer, por lo que la estrategia actual se centra en seguir de cerca este papel y analizar si conserva su potencial upside o puede ser momento de rotar hacia otro instrumento.

Nuestras publicaciones

Últimas publicaciones

Visualice todas nuestras publicaciones en la sección principal.

¿Cómo comprar Dólar MEP?

Tutoriales

01.09.2022

Comprá dolares a través del mercado de capitales. Fácil y online desde tu cuenta en BAVSA.

¿Cómo comprar Acciones y CEDERARs?

Tutoriales

01.09.2022

Convertite en socio de compañías locales e internacionales en 3 simples pasos.

¿Cómo consultar tu Portafolio de Inversión?

Tutoriales

01.09.2022

Donde y cuando quieras, podes visualizar tu cartera de inversión.