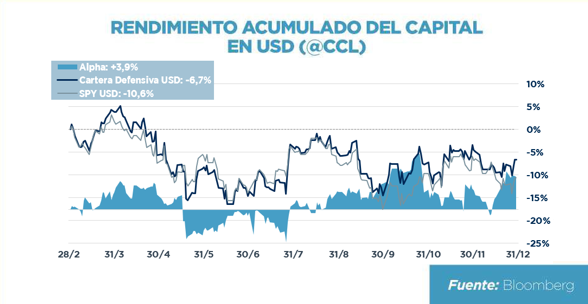

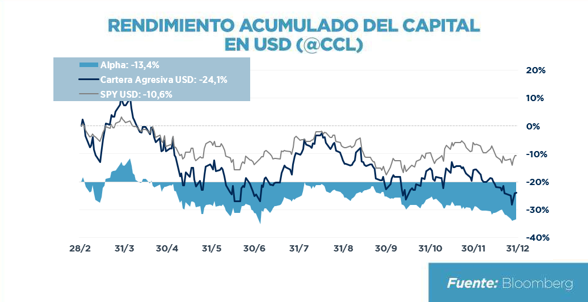

Hacé click aquí para ver el informe completo.

Diciembre y los MERCADOS

La trayectoria positiva de la renta variable en noviembre no se mantuvo durante diciembre y el mercado cerró el mes con importantes bajas que coronaron un

año negativo para el segmento de acciones:

- NASDAQ -10,2% m/m (-33% a/a)

- S&P500 -6,7% m/m (-19,4% a/a)

- DOW JONES -4,9% (-8,8% a/a)

Incluso, aunque con pérdidas más moderadas, los sectores defensivos convencionales terminaron el 2022 en rojo. El S&P500 Consumer Staples y Health Care (que muestran la evolución de las empresas que conforman el índice del sector de consumo masivo y cuidado de la salud) terminaron el 2022 con una baja acumulada de 3,2% y 3,6%, respectivamente.

Los bonos

tampoco lograron actuar como refugio y cerraron el año en terreno bajista. El fondo cotizado IEF (que sigue los resultados de las inversiones de un índice compuesto por bonos del Tesoro de los EE. UU. con vencimientos restantes entre siete y diez años) cerró el año con una caída acumulada de 16,7%.

Detrás de esto, encontramos un ciclo alcista de las tasas de interés iniciado en marzo y definido por una Reserva Federal (FED) particularmente agresiva y decidida a combatir el crecimiento de precios. Durante diciembre, la autoridad monetaria aprobó un aumento de las tasas de 50 pbs. tras acumular cuatro aumentos consecutivos de 75 pbs. y ubicó a la tasa en el rango de 4,25% - 4,50%. La FED declaró que mantiene su objetivo del 2% de la inflación PCE que, si bien en noviembre se desaceleró y cayó al 5,5% interanual desde el 6% del mes anterior, el organismo proyecta que se mantenga por encima del 2% hasta 2025.

La excepción a la tendencia estuvo en el

sector energético. En un año marcado por la guerra, el temor al desabastecimiento y el crecimiento en los precios de los hidrocarburos, las compañías del sector se vieron favorecidas y mostraron resultados excepcionales. El S&P500 Energy (que muestra la evolución de las empresas del sector energético que conforman el S&P500) cerró el año con una suba acumulada de 59%.

Como mencionamos en nuestro informe anterior,

anticipar la recesión y el cambio de ciclo de tasas de interés concentra actualmente la principal atención del mercado. Mientras tanto, la creación de empleo mantiene su fuerza en Estados Unidos (en noviembre se crearon 263.000 puestos de trabajo, menos que los 284.000 de octubre, pero más de los 200.000 que se esperaba) y la tasa de desempleo se mantiene estable en 3,7%. Las mediciones preliminares indican que en diciembre la creación de empleo superó nuevamente a las expectativas.

Seguimos considerando que puede ser el momento de las

compañías de crecimiento que, sin estar exentas a riesgos de volatilidad pueden encontrarse cerca de su piso. Mientras tanto, es importante seguir de cerca como puede afectar la caída de la demanda, propia de contextos recesivos como el que se proyecta, a compañías de consumo masivo y discrecional y cuales son las estrategias de las empresas de este segmento que, en algunos casos, permanecen adaptando sus operaciones a la inflación y al fin del confinamiento.